A GKI 2018. januári felmérésének eredményei

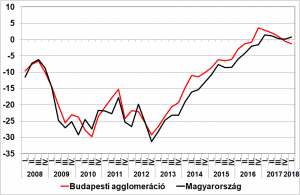

A GKI fővárosi és magyarországi ingatlanpiaci indexeinek értéke 2018 januárjában -1 illetve 1. A fővárosi index hibahatáron belül csökkent, míg az országos 1 ponttal emelkedett az előző (tavaly októberi) felméréshez képest. Az egy évvel ezelőtti értékeket az előbbi mutató 4, míg az utóbbi 1 ponttal múlja alul. A fővárosi ingatlanpiaci kilátások tetőzése 5 negyedévvel ezelőtt következett be, azóta nagyon lassú ereszkedésnek vagyunk tanúi. Az országos index lokális csúcsa egy évvel ezelőttre datálódik, a mostani indexérték ennek közelében található.

A GKI fővárosi és magyarországi ingatlanpiaci indexe, 2008-2018

Forrás: GKI felmérések

Forrás: GKI felmérések

A GKI negyedévente szervez felmérést a vállalatok, az ingatlannal foglalkozó cégek (fejlesztők, forgalmazók, tanácsadók és üzemeltetők), valamint a lakosság ingatlanpiaci terveinek, szándékainak és kilátásainak feltérképezése céljából. A jelen megkérdezés során 110 ingatlanokkal foglalkozó cég és 1231 vállalat válaszolt. A lakossági minta 1000 fős, nem, életkor, lakóhely és iskolai végzettség szerint reprezentatív. A fővárosi és a magyarországi ingatlanpiaci index egy számba sűríti az egyes részpiacok (a lakás-, az iroda-, az üzlethelyiség- és a raktárpiac) következő egy évben várható helyzetére vonatkozó várakozásokat, s ezzel összefoglaló képet ad az ingatlanpiaci kilátásokról.

Lakáspiac: a vidék lesz a lokomotív

A fővárosi lakáspiaci index (amelyek az ingatlanos cégek illetve a lakosság várakozásait sűríti egyetlen számba) értéke nem változott az egy negyedévvel ezelőttihez képest – azaz a kilátások összességében változatlanok. Ezzel szemben az országos index értéke 7 ponttal nőtt. A lakáspiaci lokomotív szerepét tehát a vidéki körzetek veszik át. Mindez megfelel a korábbi tapasztalatoknak: általában minden változásra a fővárosi piac reagál elsőként, a vidéki piacok némi késéssel követik az eseményeket. A válaszadó ingatlanokkal foglalkozó vállalkozások körében a következő 12 hónapra vonatkozó várakozások a fővárosi agglomerációban az egy negyedévvel ezelőttihez képest kissé romlottak. A keleti és nyugati régióban egyértelmű javulás volt érezhető.

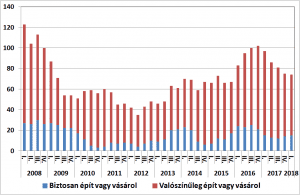

A lakosság lakásépítési és vásárlási szándékai a következő egy évben, 2008-2018 (ezer háztartás)

Forrás: GKI felmérések

Forrás: GKI felmérések

A lakásvásárlásra és építésre vonatkozó lakossági várakozások az egy negyedévvel ezelőttihez képest nem változtak érdemben. Tavaly októberhez képest a biztos szándékú körben (tehát, azok körében, akik a következő egy évben biztosan elindítanak egy vásárlási vagy építési tranzakciót) 7 százalékpontos a növekedés, míg a valószínű szándékú körben 3 százalékpontos csökkenés következett be. A lakossági várakozások egy évvel ezelőtt erőteljesebbek voltak: míg a biztos szándékú körben éves alapon nem történt változás, addig a valószínű körben 28%-os csökkenés következett be. A lakásfelújításra és korszerűsítésre irányuló lakossági várakozások viszont határozottan javultak az egy negyedévvel ezelőttihez képest. Ugyan a valószínű körben nem történt lényeges változás, de a biztos szándékú körben 50%-os bővülés valósult meg.

A lakásárak következő 12 hónapban várható változása, 2018. január

(százalékban a jelenlegi árakhoz képest)

| Nem panel társasházi lakások | |

| Budai zöldövezet | 4 (8) |

| Egyéb Buda | 4 (6) |

| Pesti belváros | 5 (5) |

| Pesti zöldövezet | 3 (6) |

| Egyéb Pest | 2 (4) |

| Panellakások – Észak-Pest | 1 (2) |

| Panellakások – Dél-Pest | 1 (1,5) |

| Panellakások – Buda | 2 (4) |

| Családi házak – Pest | 1 (2) |

| Családi házak – Buda | 4 (4) |

| Budapest összesen | 2,7 (4,3) |

Zárójelben az előző – 2017. októberi – felmérés adatai.

Forrás: GKI felmérések

A használt lakások várható áremelkedési üteme Budapesten összességében csökkent az egy negyedévvel ezelőttihez képest (4,3-ről 2,7%-ra). A vidéki régiókban viszont emelkedett, keleten 0,7-ről 4,3%-ra, nyugaton 2,5-ről 4%-ra. Az új építésű lakások esetében 2-5%-os áremelkedésre lehet számítani.

Építési telek: elbizonytalanodás

A kilátások az elmúlt két évben nem sokat változtak, enyhén hullámoztak. A jelen felmérés során országos átlagban kisebb romlás volt tapasztalható (-2 pont), de a Budapestet érintő várakozások visszaesésének mértéke figyelemre méltóan nagy (-17 pont). Az új lakások kedvezményes áfa-kulcsa 2019. december végéig hatályos. Az ezt követő időszak jelenleg bizonytalansággal terhes, s ez a telkekkel kapcsolatos várakozásokra egyértelműen hat. Az építési telkek ára várhatóan 2-5%-kal nőhet a következő egy évben.

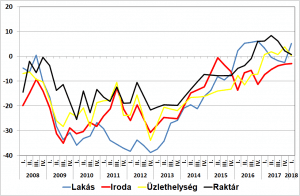

A GKI magyarországi ingatlanpiaci indexei részpiaconként, 2008-2018

Forrás: GKI felmérések

Irodapiac: visszapattanás

A fővárosi irodapiac a fellendülés időszakát éli. A bérlői kereslet növekvőben van, s a fejlesztési kedv is régen látott mértékű. Mindemellett a vidéki körzetekben is pozitív folyamatok figyelhetők meg. Az irodák kihasználtsága Budapesten és környékén 2017. negyedik negyedévében kissé a 90%-ot is meghaladta, ami szignifikánsan magasabb az egy negyedévvel és az egy évvel korábbinál is (egyaránt 86%). Kelet-Magyarországon a tavaly októberben mért 80%-os kihasználtság idén januárra 84, míg Nyugat-Magyarországon a tavaly októberi 85%-os mutató 89%-ra emelkedett. A fővárosi irodapiaci index az előző felméréshez képest 4 ponttal emelkedett, míg az ország egészére vonatkozó mutató lényegében változatlan maradt. Éves összevetésben Budapesten 1, az ország egészében 4 pontos emelkedés következett be. Az irodabérleti díjakban Budapesten és környékén valamint a nyugati országrészben a közeljövőben 7-8% körüli emelkedés várható.

Üzlethelyiség-piac: a lehetőségek keresése

A magyar piacon több, nagyobb kiskereskedelmi lánc is terjeszkedni szeretne, a dinamikus forgalom-bővülés pedig új szereplőket vonz a piacra. Ezt a szegmenset illető kilátások az elmúlt két évben enyhe hullámzást mutattak, határozott tendencia nélkül. A jelen megkérdezés során az üzlethelyiség-piaci index a fővárosi agglomerációra vonatkozóan 3, az ország egészére vonatkozóan 4 ponttal csökkent az egy negyedévvel ezelőttihez képest. Csaknem ugyan ekkora emelkedés volt regisztrálható a tavaly októberi felmérés alkalmával. A bérleti díjak esetében Budapest lehet az élenjáró (+5%), de a vidéki körzetekben is lehet némi emelkedés (2-3%-os) – nyilván komoly területi különbségekkel.

Raktárpiac: óvatosság

A logisztikai ingatlanok kihasználtsága érezhetően emelkedett. A kihasználtsági ráta a fővárosi agglomerációban a tavaly októberi 85-ről idén januárra 89%-ra, Nyugat-Magyarországon 83-ról 91%-ra, a keleti régióban 82-ról 86%-ra nőtt. A raktárpiaci indexek egymás után három negyedévben is csökkentek. Januárban a fővárosi index csaknem 5, míg az ország egészére vonatkozó 3 ponttal mérséklődött az előző felméréshez képest. A válaszadók között minden körzetben a stagnáló bérleti díjakra számítók vannak többségben. A következő egy évben 1-2%-os díjemelkedés valószínű.

Az ingatlanok eladási árának következő 12 hónapban várható változása, 2018. január

(százalékban a jelenlegi árakhoz képest)

| Budapest | Kelet-Magyarország | Nyugat-Magyarország | Országos átlag | |

| Használt lakás | 2,7 (4,3) | 4,3 (0,7) | 4 (2,5) | 3,7 (2,5) |

| Új lakás | 4 (4) | 5 (5) | 2 (7) | 3,7 (5) |

| Iroda | 6 (6) | 1 (2) | 8 (5) | 5 (5) |

| Üzlethelyiség | 4 (4) | 5 (1) | 7 (5) | 5,3 (3,3) |

| Raktár | 2 (7) | 0 (0) | 2 (2) | 1,3 (3) |

| Építési telek | 2 (10) | 5 (5) | 2 (7) | 3 (7,3) |

Zárójelben az előző – 2017. októberi – felmérés adatai.

Forrás: GKI sajtóközlemény

{kind=link}